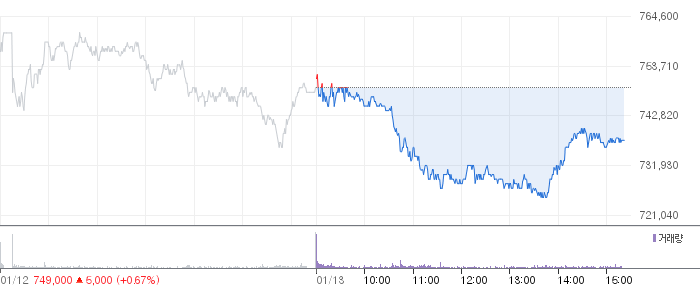

새해 벽두부터 국내 증권가에서는 반도체 대형주에 대한 목표주가가 연이어 상향 조정되고 있습니다. 특히 메모리 가격 상승 기대감이 커지면서 삼성전자와 SK하이닉스692,500원 ▲+2.29%의 주가가 큰 폭으로 오르고 있으며, 증권사들은 두 기업의 목표가를 각각 높이고 있습니다. 5일 한국거래소에 따르면 삼성전자는 장중 6%대 급등했고, SK하이닉스는 3%대 강세를 보이면서 각각 13만6900원과 70만원까지 치솟으며 52주 신고가를 기록했습니다.

이날 신한투자증권, 상상인증권, 흥국증권 등은 삼성전자와 SK하이닉스의 목표주가를 일제히 상향 조정하였으며, 전문가들은 메모리 공급 제약으로 인한 가격 상승 사이클에 진입하면서 이들 기업의 주가도 우상향할 것이라고 전망하고 있습니다. 신한투자증권은 삼성전자의 목표가를 기존 14만7000원에서 17만3000원으로 높였으며, 흥국증권은 13만원에서 17만원으로 상향하였습니다. 흥국증권 연구원은 삼성전자가 메모리 생산능력 1위 업체로서 가격 급등의 최대 수혜주이고, 올해 메모리 영업이익 1위 지위를 회복할 것이라고 기대했습니다.

SK하이닉스에 대한 기대도 높아지고 있는데, 흥국증권은 목표가를 82만원에서 94만원으로 상향했고, 다올투자증권은 76만원에서 95만원으로 크게 올렸습니다. 최근 HBM4의 고객 인증 우려가 있었지만, 빠르게 해결되면서 양산 출하가 점진적으로 늘어날 것이라는 분석입니다. 상상인증권은 SK하이닉스가 HBM, 기업용 SSD 등 AI향 메모리 시장에서 지배력을 강화하며, 범용 메모리 가격 상승 사이클과 함께 사상 최대 실적을 기록할 것으로 전망하고 있습니다.

실제 지난해 4분기 영업이익은 메모리 가격 급등 덕분에 컨센서스(시장 전망치)를 웃돌 것으로 예상되며, 삼성전자는 16조4545억원, SK하이닉스는 15조1095억원으로 각각 전년 동기 대비 크게 증가할 전망입니다. 시장에서는 오는 7일 또는 8일 예정된 삼성전자의 4분기 잠정실적 발표가 반도체 업황의 분기점이 될 것으로 보고 있으며, 전문가들은 이번 실적 발표 이후 연간 영업이익 컨센서스의 추가 상향 여부가 코스피와 반도체주의 향방을 결정할 것이라고 내다보고 있습니다.

삼성전자는 DRAM, NAND, 파운드리, 시스템 LSI 등 다양한 반도체 사업을 영위하며, 세계 최대 메모리 생산능력을 갖추고 있고 첨단 공정 기술과 HBM 분야에서 경쟁 우위를 확보하고 있습니다. 반도체 업황 회복과 메모리 슈퍼사이클, HBM 수요 증가가 지속되면서 시장 평가가 강해지고 있으며, SK하이닉스는 DRAM과 NAND를 중심으로 AI 서버용 HBM과 eSSD 분야에서 시장 지배력을 확대하고 있습니다. 특히 HBM4 인증과 양산 출하 증가, 글로벌 AI 수요 호조가 실적 성장의 핵심 동력으로 작용하고 있습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.