삼성전자181,200원 ▲+1.46%가 ‘18만전자’를 돌파하며 기업 가치 재평가에 대한 기대감이 커지고 있다. D램과 낸드 등 메모리 반도체 제품이 내년 생산분까지 완판된 것으로 관측되면서 주가가 상승세를 타고 있다.

📌 핵심 발견

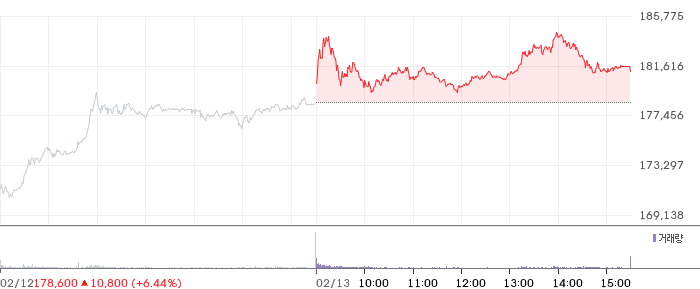

삼성전자 주가는 3거래일 연속 상승하며 10% 이상의 상승률을 기록했다. 13일에는 1.46% 상승한 18만1200원에 거래를 마쳤으며, 이틀 연속 신고가를 경신했다. 코스피지수는 0.28% 하락한 5507.03으로 마감했다. 모건스탠리에 이어 노무라증권이 삼성전자와 SK하이닉스의 올해 실적 분석치와 목표가를 대폭 상향 조정하면서 투자 심리가 개선된 것으로 보인다.

노무라증권은 삼성전자의 올해와 내년 영업이익 분석치를 각각 243조원, 322조원으로 제시했다. 이는 국내 증권사 컨센서스 대비 각각 44.6%, 75.0% 높은 수준이다. 또한, 올해 1분기 메모리 사업 부문 영업이익은 44조원에 달할 것으로 분석하며 목표 주가를 22만원에서 29만원으로 상향 조정했다. 노무라증권은 삼성전자가 메모리 산업 주도권을 되찾았으며, 범용 메모리 반도체 제품 가격 상승과 고대역폭메모리(HBM) 시장 경쟁력 강화가 긍정적인 영향을 미치고 있다고 분석했다.

KB증권에 따르면 올해 삼성전자 영업이익 컨센서스는 약 168조원으로, 전 세계 기업 중 6위를 차지할 것으로 관측된다. 엔비디아(NVIDIA), 아람코, 알파벳, 마이크로소프트, Apple 등이 삼성전자보다 높은 영업이익을 기록할 것으로 보인다.

📊 배경 분석

최근 빅테크 기업들의 공격적인 인공지능(AI) 투자로 인해 메모리 반도체 공급 부족 현상이 심화되면서 삼성전자의 실적 개선 기대감이 높아지고 있다. 특히 D램과 낸드 플래시 메모리 수요 증가가 삼성전자 주가 상승에 긍정적인 영향을 미치고 있다. 또한, 고대역폭메모리(HBM) 시장에서의 경쟁력 강화도 삼성전자의 기업 가치 상승에 기여할 것으로 보인다.

삼성전자는 메모리 반도체 시장에서 기술 리더십을 확보하고 있으며, AI 시대에 필수적인 HBM 시장에서도 경쟁 우위를 점하고 있다. 이러한 경쟁력을 바탕으로 삼성전자는 향후 실적 개선과 주가 상승을 이어나갈 것으로 관측된다.

⭐ 중요성

삼성전자의 주가 상승은 국내 증시에도 긍정적인 영향을 미칠 것으로 관측된다. 삼성전자는 코스피 시가총액 비중이 높은 만큼, 주가 상승은 코스피 지수 상승으로 이어질 수 있다. 또한, 삼성전자의 실적 개선은 국내 경제 전반에 대한 투자 심리를 개선하는 효과도 기대할 수 있다.

증권가에서는 삼성전자 주가에 대해 여전히 상승 여력이 있다는 분석이 나오고 있다. 메모리 반도체 공급 부족 현상이 지속되면서 가격 상승세가 이어지고 있으며, 삼성전자의 기업 가치가 재평가될 가능성이 높다는 판단이다. 김동원 KB증권 리서치센터장은 세계 영업이익 상위 10대 기업 중 삼성전자의 영업이익 비중이 높지만 시가총액 비중은 상대적으로 낮아 기업 가치가 커질 여지가 있다고 분석했다.

✅ 투자 시사점

삼성전자의 주가 상승은 메모리 반도체 시장의 긍정적인 분석과 삼성전자의 경쟁력을 반영하는 것으로 해석될 수 있다. 투자자들은 삼성전자의 실적 개선 추이와 메모리 반도체 시장 동향을 주시하며 투자 전략을 수립할 필요가 있다. 다만, 주식 시장은 다양한 변수에 의해 영향을 받을 수 있으므로 투자에는 신중한 접근이 필요하다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.