서울=연합인포맥스에서 보도된 바에 따르면, SK하이닉스가 삼성전자의 보통주 시가총액을 넘어섰으며, 이로 인해 국내 증시 대장주의 지위가 변경되었습니다. 증권가에서는 이번 변화가 단순한 기업 규모의 차이를 넘어서, HBM(High Bandwidth Memory) 기술을 중심으로 한 자본효율성의 장기적 강점이 반영된 결과로 보고 있습니다. 23일 기준으로 SK하이닉스의 시가총액은 2,080조4천억 원으로, 삼성전자의 보통주(2,066조7천억 원)를 0.7% 앞섰고, 삼성전자의 우선주까지 포함한 전체 시가총액은 여전히 8.0% 더 크지만, 시장에서는 보통주를 기준으로 한 ‘1등 프리미엄’이 시장의 인식을 바꾸고 있다고 평가됩니다.

노동길 신한투자증권 연구원은 “기존 프리미엄은 삼성전자의 종합 플랫폼과 다양한 사업영역에 부여됐으나, 현재는 고수익을 창출하는 SK하이닉스의 인공지능 메모리 병목 장악력에 프리미엄이 붙고 있다”고 분석했고, 이번 시총 역전의 핵심은 PER보다 PBR과 ROE 격차에서 비롯된 것으로 나타났습니다. 삼성전자는 6.87배, SK하이닉스는 8.07배의 12개월 선행 PER을 기록했으나, PBR은 각각 2.64배와 4.15배로 차이가 컸으며, 특히 SK하이닉스의 12개월 선행 ROE는 51.4%로 삼성전자의 38.4%를 크게 상회하는 것으로 조사되었습니다.

이러한 차이는 HBM이 가진 높은 진입장벽과 수율 문제로 인한 고수익성 유지 기대에서 비롯된 것으로, 과거 메모리 사이클에서는 이익 정점 이후 공급과잉으로 ROE가 하락했지만, HBM은 지속적인 수익 창출이 가능하다고 시장은 보고 있습니다. 노 연구원은 “SK하이닉스의 PBR이 역사적 상단을 넘어선 것은 과열이 아니라, ROE 평균 회귀가 늦춰지는 새로운 밸류에이션 구간으로의 전환”이라고 설명하며, 최근 시장의 프리미엄 부여 현상이 과열이 아닌 장기적 성장 기대에 따른 것임을 시사했습니다.

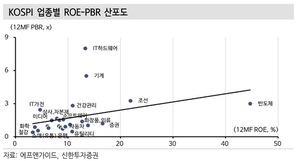

향후 시장에서는 높은 ROE와 낮은 PBR을 갖춘 업종들이 주목받을 가능성이 높으며, 증권 업종과 건강관리 업종이 대표적 분석 대상이 되고 있습니다. 특히, 조선업종은 수주잔고와 마진 개선 기대가 부각될 경우, 낮은 PBR과 높은 ROE의 조합이 시장의 관심을 끌 것으로 전망됩니다. 이러한 흐름은 단순히 저평가된 업종이 아니라, 실적 개선 가능성과 수익성 지속성에 기반한 성장 가능성을 함께 고려하는 투자 관점으로 변화하고 있음을 보여줍니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.