📌 핵심 발견

금융업종이 상승 국면에 접어들면서 기존의 PBR(주가순자산비율) 중심 평가에서 벗어나 PER(주가수익비율)을 활용한 수익성 지표에 주목해야 한다는 분석이 나왔습니다. 이는 금융회사의 자본 훼손 우려가 낮아짐에 따라 ‘어닝 파워’가 중요해지는 현 상황을 반영한 것입니다.

전배승 LS증권 연구원은 보고서를 통해 업종 전반의 자본 안정성이 높아짐에 따라 향후 회사별 어닝 파워가 주가 상승의 핵심 동력이 될 것이라고 분석했습니다. 특히 주주환원율 수준이 PER과 밀접하게 연관되어 있다는 점을 강조하며, 자본 규제 불확실성이 해소된 상황에서 주주환원 확대 여력이 큰 회사의 투자 매력도가 높다고 밝혔습니다.

📊 배경 분석

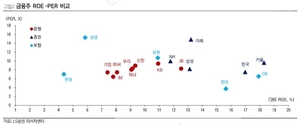

전통적으로 금융주는 자산가치의 변동성 때문에 ROE(자기자본이익률)-PBR 밸류에이션을 주로 활용해왔습니다. 하지만 최근 금융업종은 업사이클에 진입하면서 자본 안정성이 제고되었고, 이에 따라 투자자들이 개별 회사의 수익 창출 능력에 더욱 집중하게 될 것으로 보입니다.

은행업종의 경우 KB금융167,000원 ▼-0.54%의 PBR이 1배에 도달하는 등 주가 재평가가 진행 중입니다. 지방은행과 기업은행의 PER은 평균 7.4배로 시중은행(8.7배) 대비 낮지만, ROE 대비 PER 관점에서는 KB금융, JB금융, iM금융의 상대적 매력도가 높은 것으로 나타났습니다.

⭐ 중요성

이번 분석은 금융주 투자에 있어 기존의 자산가치 중심의 접근 방식에서 벗어나, 기업의 수익성과 주주환원 정책을 중요하게 고려해야 함을 시사합니다. 특히, 자본 규제 불확실성이 해소된 상황에서 각 금융회사의 어닝 파워와 주주환원율이 투자 결정에 미치는 영향력이 더욱 커질 것으로 관측됩니다.

증권업종은 이미 증시 호조에 힘입어 프리미엄 영역에 진입했다는 평가를 받고 있습니다. 미래에셋증권의 PBR은 2.4배까지 상승했으며, 삼성증권과 한국금융지주의 PER은 여전히 8배 수준에 머물러 있어 추가 상승 여력이 있는 것으로 분석됩니다. 키움증권 또한 PER 10배 수준으로 ROE 대비 부담스럽지 않은 수준으로 평가받고 있습니다.

상대적으로 저평가된 보험업종에서는 현대해상과 DB손보가 주목받고 있습니다. 삼성생명과 삼성화재의 PER이 10배를 상회하는 반면, 현대해상과 DB손보의 PER은 각각 3.8배, 6.5배에 불과합니다. 특히 현대해상의 경우 낮은 주주환원 여력이 낮은 PER로 반영되어 있다는 분석입니다.

✅ 투자 시사점

이번 분석에 따르면 금융업종 투자를 고려할 때 PBR 외에 PER, ROE, 주주환원율 등 다양한 지표를 종합적으로 고려해야 합니다. 특히, KB금융, JB금융, iM금융, 삼성증권, 한국금융지주, 키움증권, 현대해상, DB손보 등이 투자 관점에서 주목할 만한 회사로 제시되었습니다.

투자자들은 개별 금융회사의 어닝 파워와 더불어 주주환원 정책 변화를 면밀히 살펴보고 투자 결정을 내릴 필요가 있습니다. 전배승 LS증권 연구원은 금융회사의 자본 훼손 우려가 낮아진 현 시점에서는 ‘어닝 파워’의 중요도가 높아지는 국면이라고 강조했습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.