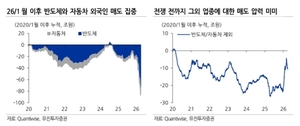

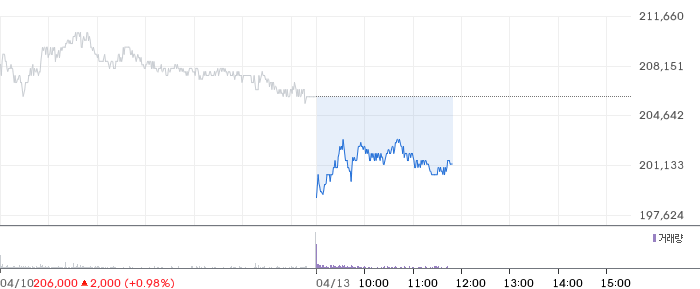

반도체를 중심으로 국내 주식을 대규모로 매도하는 외국인 투자자가 실적 변동성과 시장 내 경쟁 우위 약화, 그리고 중국 업체들의 급성장 등을 이유로 반도체 업종을 팔아치우고 있는 것으로 분석됩니다. 허재환 유진투자증권 연구원은 13일 발표한 보고서에서, 지난 1월 말 이후 외국인은 국내 주식 54조원 규모를 매도했으며 이 가운데 반도체 비중이 86%에 달한다고 밝혔습니다. 심지어 삼성전자200,500원 ▼-2.67%가 분기 영업이익 57조 2천억 원을 기록하는 호황기조 속에서도 이러한 매도세는 계속되고 있습니다.

허 연구원은 높은 실적 변동성이 외국인들의 반도체 매도 압력을 키운 것으로 평가하며, 삼성전자와 TSMC의 영업이익 변동성을 비교한 결과, 삼성전자의 영업이익 변동성(표준편차)이 TSMC의 10배를 넘는 것으로 나타났다고 설명했습니다. 이는 삼성전자가 업황 호조에도 불구하고 시장 변동성에 민감하게 반응하는 성향을 보여주며, 외국인 투자자들이 반도체 업종에 대해 신중한 태도를 유지하는 원인으로 작용하고 있습니다.

또한, 반도체 시가총액이 전체 시장의 40%를 넘는 시점 이후 외국인 지분율이 지속적으로 하락하는 모습도 관찰됩니다. 허 연구원은 이는 업종 내 편중이 심화되면서 변동성 위험이 커졌기 때문이라고 분석하며, 주가 상승기에도 불구하고 변동성이 높아지면서 위험 대비 수익률이 떨어지고 있는 것도 매도 이유로 꼽았습니다.

중국 업체들의 급성장도 외국인 매도 압력의 한 배경입니다. 허 연구원은 "디램과 낸드 시장에서 중국 업체들이 빠르게 시장 점유율을 확대하고 있으며, 이는 정부 지원으로 인한 자국 시장 성장 전략의 일환"이라고 설명했습니다. 코로나19 이전에는 존재감이 미미했던 중국 업체들이 현재 시장 점유율이 8~10%까지 높아졌다는 점도 눈여겨볼 만합니다.

그럼에도 불구하고, 허 연구원은 외국인 투자자의 반도체 업종 매도 압력은 앞으로 줄어들 가능성도 높다고 분석하고 있습니다. 현재 외국인 투자자의 해당 업종 지분율은 코로나19 이후 가장 낮은 수준인 48%로, 추가 매도 압력은 완화될 것으로 기대됩니다. 더불어, 이란 전쟁 이후에도 외국인 투자자는 화장품, 기계, 건강관리, 필수소비재, 코스닥, 통신 업종 등에서 비중을 늘리고 있어, 반도체 업황 혹은 국내 기업에 대한 우려로 인한 매도는 지속되지 않을 가능성이 크다고 분석됩니다.

이와 같은 분석은 외국인 투자자의 움직임이 업종 내 편중된 리스크를 감수하면서도, 시장 전체의 흐름과 글로벌 경쟁 환경 변화에 민감하게 반응하고 있음을 보여줍니다. 향후 반도체 시장의 변동성과 글로벌 경쟁 구도, 그리고 외국인 투자자의 전략적 태도를 면밀히 살펴보는 것이 중요하겠습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.