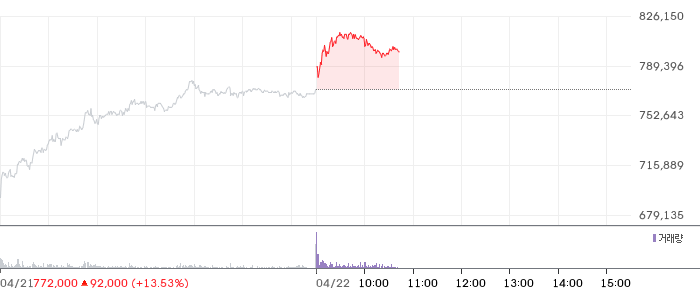

삼성전기772,000원 ▲+13.53%가 플립칩볼그리드어레이(FC-BGA) 분야에서 글로벌 1위 수준의 생산능력을 갖출 가능성이 제기되면서, 대신증권이 목표주가를 기존 55만원에서 92만원으로 상향 조정하였습니다. 투자의견은 ‘매수’로 유지되고 있으며, 이는 기술력 강화와 수요 확대 기대에 따른 분석입니다.

박강호 대신증권 연구원은 “삼성전기가 올해 2분기 베트남 FC-BGA 공장 투자 결정을 내리면, 2028년까지 증설 공장을 가동할 것”이라며, 이는 주문형반도체(ASIC) 업체의 공급 요청에 따른 조치일 가능성이 크다고 분석했습니다. 또한, MLCC(다중적층세라믹콘덴서) 분야에서도 수익성 개선이 진행 중으로, 기업 전체 밸류에이션 재평가가 예상됩니다.

이달 들어서만 삼성전기 주가는 89.45% 급등했고, 2분기 실적이 예상보다 양호하게 발표되면서 향후 주가 상승 가능성도 높아지고 있습니다. 특히, FC-BGA와 MLCC의 높은 가동률이 지속되면서, 부가가치가 높은 제품 비중 확대로 매출 구조가 개선되고 있다는 점이 긍정적 신호로 작용하고 있습니다.

요약하자면, 삼성전기는 기술력 강화와 글로벌 수요 확대라는 두 축을 바탕으로 경쟁 우위를 확보하고 있으며, 실적 개선 기대와 함께 목표가 상향 조정이 이어지고 있습니다. 앞으로도 이러한 수요 기반이 지속된다면, 기업의 성장 잠재력은 더욱 부각될 것으로 보입니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.