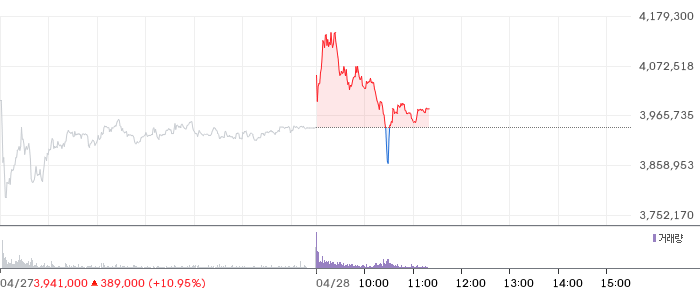

효성중공업3,941,000원 ▲+10.95%이 2025년 영국 스코틀랜드에서 설치한 초고압 변압기 사례를 통해 글로벌 수주 확대와 수익성 개선이 기대되고 있습니다. IBK투자증권은 28일, 효성중공업의 목표주가를 기존 330만원에서 490만원으로 상향하며, 투자의견 ‘매수’를 유지하였습니다. 분석에 따르면, 1분기 중공업 부문의 분기 수주액은 전년 동기 대비 거의 두 배인 4조2000억 원으로 증가했고, 이는 미국을 중심으로 한 전력기기 수요가 견조하게 유지되고 있음을 보여줍니다.

특히, 효성중공업은 미국 최상위 전력망(765kV)급 변압기 공급에서 선도적 위치를 확보하고 있어 공급 부족이 장기적으로 완화될 가능성은 낮다고 분석됩니다. 이번 1분기 실적은 매출이 8807억 원으로 전년 동기 대비 20.5% 증가했고, 영업이익은 1177억 원으로 30.6% 늘어나며 글로벌 전력기기 시장 호황의 수혜를 받고 있음을 보여줍니다. 수주잔고도 15조1000억 원으로 44.4% 증가했고, 미국 비중이 53%까지 높아졌습니다.

이와 함께, 국내 다른 전력기기 기업들도 북미 시장을 중심으로 실적 호조를 이어가고 있어 전체 산업의 성장 기대감이 높아지고 있습니다. 삼성증권은 27일 효성중공업의 1분기 실적 부진을 매수 기회로 보고, 목표주가를 기존 303만원에서 430만원으로 상향하며 투자의견 ‘매수’를 유지하였습니다. 특히, 글로벌 전력기기 시장에서 효성중공업이 차지하는 비중과 기술력, 공급망 안정성은 향후 수익성 개선의 핵심 요소로 평가되고 있습니다.

흥미로운 점은, 최근 글로벌 전력기기 시장의 호조와 함께 북미 시장 내 경쟁사들의 실적 기대감도 높아지고 있다는 점입니다. 이는 인공지능 데이터센터 확장과 전력 수요 증가가 맞물리면서, 효성중공업의 성장 여력은 더욱 확대될 가능성을 시사합니다. 다만, 공급망 문제와 글로벌 경기 불확실성은 여전히 리스크로 작용할 수 있어 투자 시 신중한 접근이 필요합니다.

이처럼, 효성중공업은 글로벌 전력기기 시장에서의 경쟁 우위와 수주 기반 확대, 고마진 물량 확보로 인해 향후 실적 성장 모멘텀을 갖추고 있습니다. 투자자들은 단기 성장 기대와 더불어 장기적 수익성 개선 흐름도 함께 고려할 필요가 있습니다. 시장이 지속적으로 글로벌 에너지 수요 증가에 힘입어 호조를 보인다면, 효성중공업의 주가 역시 긍정적 흐름을 유지할 가능성이 높아 보입니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.