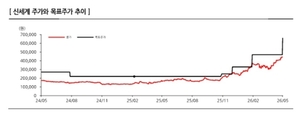

최근 신세계가 역대급 실적을 기록하며, 증권사들이 목표주가를 최대 66만원까지 대폭 상향하는 등 주목받고 있습니다. 이는 백화점과 면세점의 호조, 그리고 1분기 깜짝 실적에 힘입은 것으로 보입니다. 특히, 13개 증권사가 모두 목표주가를 올렸으며, 가장 높게 평가한 곳은 한화투자증권입니다. 이들은 백화점과 면세점의 영업이익 전망치를 각각 13%와 66% 올리면서 목표가를 상향 조정하였고, 기대치를 크게 뛰어넘는 성과를 보여주고 있습니다.

신세계는 1분기 영업이익이 1,978억 원으로 전년 동기 대비 49.5% 증가하며 시장 기대를 훨씬 웃돌았습니다. 이진협 한화투자증권 연구원은 “럭셔리 중심의 포트폴리오와 본점 리뉴얼 효과로 강한 외형 성장을 보였다”고 설명하며, 특히 명품 매출 비중이 44%로 높아 부의 효과 수혜가 뚜렷하다고 분석했습니다. 여러 증권사들이 신세계의 목표주가를 60만원 이상으로 상향했으며, 허제나 DB투자증권 연구원은 “백화점과 면세점 사업의 양호한 실적과 높은 실적 가시성을 감안할 때, 본업과 자회사 모두 긍정적”이라고 평가하였습니다.

이 밖에도, 한국투자증권은 목표주가를 58만원으로 기존보다 28.9% 높였으며, 흥국, NH투자증권(57만원), 삼성증권(56만5천원), 유진투자증권, 신한투자증권(56만원), IBK투자증권(53만원)도 신세계의 성장 가능성을 높게 평가하고 있습니다. 전반적으로 신세계는 최근 실적 호조와 부의 효과에 따른 수혜 기대가 높아지고 있으며, 백화점과 면세점 사업 모두 양호한 성장세를 보여 향후 전망도 밝게 평가되고 있습니다. 투자자 입장에서는 이러한 목표주가 상향이 실적 기대와 부의 효과를 기반으로 한 것임을 고려할 때, 신세계의 지속 성장 여부를 면밀히 관찰하는 것이 중요해 보입니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.