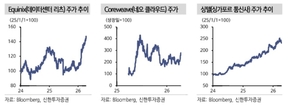

데이터센터 내러티브가 시장에 제대로 작동한다면, 한국 통신업종은 저평가된 자산으로 재평가될 가능성이 제기되고 있습니다. 김하람 신한투자증권 연구원은 16일 보고서에서 “한국은 데이터센터 산업 성장에 대한 가치를 그 어떤 회사 밸류에이션에도 제대로 반영하지 않았다”고 지적하며, 글로벌 시장과 비교하는 시각을 제시하였습니다. 미국에서는 데이터센터 산업의 성장세가 데이터센터 리츠와 네오클라우드의 주가 상승으로 이어지고 있으며, 싱가포르의 통신사 싱텔도 강한 주가 상승을 기록하고 있습니다.

김 연구원은 “글로벌 통신사는 EV/EBITDA가 6~9에서 거래되고 있으며, 데이터센터 자산 인수에 활용하는 EV/EBITDA는 10배 중반에서 20배에 이른다”고 설명하였으며, 한국 통신사들의 EV/EBITDA가 4배 수준으로 매우 저렴하게 보일 수 있다고 분석하였습니다. EV/EBITDA는 기업의 시장가치를 EBITDA로 나눈 지표로, 기업의 성장 잠재력을 가늠하는 데 활용됩니다. 다만, 한국 통신사들은 아직 데이터센터 규모가 글로벌 대비 작고, 전체 매출에서 차지하는 비중이 한 자릿수에 불과한 현실도 고려해야 합니다.

김 연구원은 “통신 3사의 IT 로드는 각각 100메가와트 중반대를 기록하고 있지만, 싱텔이 투자한 STT GDC는 1.7기가와트 규모에 달하며, 12개 국가에서 100개 이상의 데이터센터를 운영 중”이라고 말하며, 데이터센터 부문의 성장 잠재력을 강조하였습니다. 이와 함께 “실적 측면에서도 데이터센터 부문의 성장세가 두드러지지만, 전체 매출에서 차지하는 비중은 여전히 낮은 수준”임을 지적하며, 향후 성장 가능성에 대한 기대를 남겼습니다.

시장에서는 한국 통신사들이 데이터센터 부문에 대한 투자를 확대하고, 글로벌 기업들처럼 성장 잠재력을 인정받을 경우, EV/EBITDA 밸류에이션이 재평가될 가능성도 존재합니다. 그러나 현재로서는 데이터센터 규모와 수익 기여도 측면에서 아직은 본업 대비 비중이 낮아, 투자 시 신중한 접근이 필요하다고 볼 수 있습니다. 데이터센터 산업 성장의 가시화와 함께, 한국 통신업종의 재평가 시점이 다가올지 관심이 집중되고 있습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.