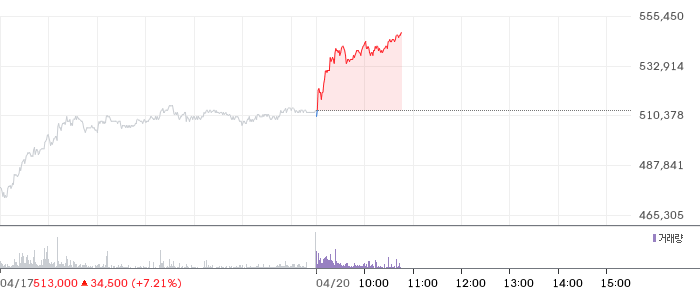

이처럼 강한 주가 상승의 배경에는 대규모 기관과 외국인 투자자의 적극적인 매수세가 자리하고 있습니다. 4월 들어 기관은 4480억 원, 외국인은 4582억 원어치 순매수했으며, 연간 기준으로도 기관은 1조938억 원, 외국인은 8491억 원을 순매수하고 있습니다. 특히 연기금은 올해 4535억 원, 이달에만 1781억 원을 순매수하며, 중장기 성장 기대에 무게를 두고 적극적으로 투자하고 있습니다. 이러한 자금 흐름은 삼성SDI513,000원 ▲+7.21%가 현재 업황 반등 국면에서 핵심 수혜주로 인식되고 있음을 보여줍니다.

증권사들의 목표주가는 52만1818원으로, 3개월 전보다 큰 폭으로 상향 조정된 모습입니다. 최고 목표가는 흥국증권이 제시한 63만 원이며, 현대차증권·상상인증권·한국투자증권은 각각 60만 원을, 유안타증권은 62만 원으로 상향 조정하였습니다. 이러한 목표주가 상승은 올해 실적 부진이 불가피하더라도, 내년 이후의 수익 회복 기대를 반영한 것으로 보여집니다. 1분기 컨센서스는 매출 3조4703억 원(전년 동기 대비 9.24% 증가), 영업적자는 2699억 원으로 예상되고 있으며, 연간 매출은 15조791억 원, 영업적자는 4209억 원이 전망됩니다. 다만 지난해 연간 적자(1조9975억 원)에 비해 손실 규모는 크게 줄어들 것으로 예상됩니다.

중장기 관점에서는 2027년 매출 18조6904억 원, 영업이익 1조555억 원, 그리고 2028년에는 매출 23조4797억 원, 영업이익 2조409억 원으로 성장 폭이 확대될 것으로 기대되고 있습니다. 시장이 주목하는 반전의 핵심은 에너지저장장치(ESS) 사업입니다. 인공지능(AI) 데이터센터 확산에 따른 전력 품질 유지와 백업 전원 수요 증가로 고성능 배터리 수요가 급증하는 가운데, 미국 아마존웹서비스(AWS)와의 협력 기대감도 높아지고 있습니다. AWS 공급망 및 에너지 전략 핵심 임원진이 지난 17일 삼성SDI와 데이터센터용 배터리 및 ESS 공급 방안을 논의한 것으로 알려졌으며, 글로벌 데이터센터 전력 수요 증가와 함께 배터리백업장치(BBU) 공급 가능성도 시장의 기대를 받고 있습니다.

장정훈 삼성증권 연구원은 최근 보고서에서 “북미 ESS 확대와 함께 전기차 신차 출시 효과가 반영되면서 실적 회복이 이어질 것”이라며 “지분 가치 재평가까지 고려할 때 투자 매력은 충분하다”고 평가하였습니다. 이러한 분석은 단기적 실적 부진과 중장기 성장 기대가 공존하는 모습으로, 삼성SDI는 배터리 시장의 성장과 신사업 확장에 큰 잠재력을 보여주고 있습니다.

반면, 시장의 우려도 존재합니다. 글로벌 공급망 이슈, 경쟁 심화, 그리고 전기차와 ESS 시장의 일시적 수요 둔화 등은 리스크로 작용할 수 있습니다. 그러나 현재의 주가 강세는 투자자들이 단기 실적보다는 미래 성장 가능성에 무게를 두고 있다는 의미로 해석됩니다. 앞으로 삼성SDI가 어떤 방향으로 실적을 회복시키고 새로운 성장 동력을 확보할 수 있을지 시장의 관심이 집중되고 있습니다.

이와 같은 상황에서 투자자들은 배터리 산업의 글로벌 트렌드와 함께, 삼성SDI의 중장기 성장 전략을 주목할 필요가 있습니다. 배터리 공급망 경쟁이 치열해지는 가운데, 삼성SDI는 데이터센터와 ESS 분야에서의 성장 기회를 잡으며 시장 지배력을 강화할 것으로 기대되고 있습니다. 따라서 단기 성과와 함께, 장기적 비전도 고려하는 균형 잡힌 투자 전략이 요구됩니다. 앞으로의 시장 변화와 삼성SDI의 대응 전략이 어떤 성과를 거둘지, 지속적인 관찰이 필요하겠습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.