![[교육세 폭탄] 증권사 손익통산 미적용에 세금 급증](https://i3.wp.com/res.cloudinary.com/dcy54ddhe/image/upload/v1776816032/ainews/ainews/96546305c8ac29b265e43188e0a77ae4.jpg?ssl=1 "[교육세 폭탄] 증권사 손익통산 미적용에 세금 급증")

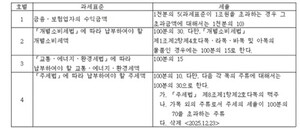

최근 금융투자업계에서는 증권사의 유가증권 거래에 대한 손익통산 미적용으로 인해 교육세 부담이 급증하고 있다는 지적이 나오고 있습니다. 정부는 금융 및 보험업자의 교육세 과세 기준에 유가증권 매매손익을 모두 반영하지 않으며, 지난해 세제 개편 이후 국채 거래에만 일부 손익통산이 허용된 상태입니다. 이로 인해 주식 등 유가증권 거래에서 발생하는 수익은 상계되지 않고 그대로 과세표준에 반영되어, 시장 변동성과 거래량이 늘어날수록 세금 부담이 가중됩니다.

특히 증권사의 시장 조성 및 유동성공급자(LP) 역할이 큰 영향을 미치고 있는데, 이들은 포지션 위험 헤지와 파생상품, ETF 거래를 통해 수익을 창출합니다. 그런데 현행 세제는 이러한 거래의 수익만을 기준으로 과세하는 방식이어서, 거래량이 늘어나거나 시장 변동성이 커질수록 과세 표준이 확대되고, 세금 부담이 증가하는 구조입니다. 실제 한 대형 증권사는 지난해 영업수익의 약 80%가 이 부문에서 발생했으며, 다른 증권사들도 상당 비중을 차지하고 있습니다.

이와 같은 구조는 시장 변동성과 거래량이 큰 시기에 특히 두드러지며, 1분기와 같이 시장이 변동성을 확대하는 상황에서는 세금 부담이 더욱 커집니다. 증권사 관계자는 “거래량이 많아질수록 교육세 부담이 엄청나게 늘어나고 있으며, 매매 손익이 상계되지 않기 때문에 사이드카나 VI 발동 횟수도 두 배 이상 늘어난 것 같다”고 말했습니다. 또, 최근 대형주 주가가 급등하며 시장 조성 규모도 확대되고 있는데, 이 역시 과세 부담을 부추기고 있습니다. 채권 매매 손익 역시 상계되지 않고 과세 대상이 되며, 레버리지 투자 역시 수익과 무관하게 세금이 부과됩니다.

자본시장연구원은 증권사의 시장 조성과 유동성 공급 역할이 은행의 외환시장 역할과 비슷하다고 평가하며, 현행 제도에서는 외환과 파생상품 거래에 손익통산을 허용하는 반면 유가증권 거래에는 미적용하는 점이 문제라고 지적하고 있습니다. 장근혁 연구원은 "수익만 반영하는 과세 표준 산정 방식에 대한 개선이 필요하며, 점진적으로 유가증권에 손익통산을 도입하고 이후 파생상품까지 확대하는 방안을 검토해야 한다"고 덧붙였습니다. 업계에서는 적극적 시장 조성 활동에 따른 세금 부담이 커지는 구조를 바꾸기 위해 제도 개선이 시급하다는 목소리가 높아지고 있습니다.

전문가들은 현재 세제 구조가 시장 참여자의 부담을 과도하게 가중시키고 있으며, 손익통산 범위 확대와 제도 개선이 필요하다고 지적하고 있습니다. 앞으로 금융당국이 이 문제를 어떻게 해결할지, 시장 안정성과 세수 확보 간 균형을 어떻게 맞출지 관심이 집중되고 있습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.