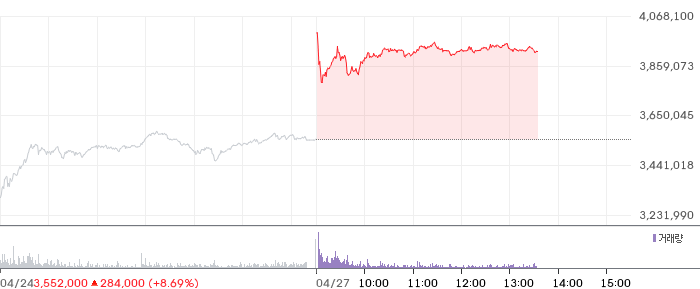

효성중공업3,918,000원 ▲+10.30%의 2026년 1분기 실적은 시장 기대를 일부 하회했으나, 이는 회계상 일시적 이연 효과에 따른 착시라는 분석이 지배적입니다. 매출액 1조 3,582억 원, 영업이익 1,523억 원으로 전년 동기 대비 각각 26.2%, 48.7% 증가하며 견조한 성장세를 보이고 있으며, 주가는 지난 1년간 약 8배 상승하는 강한 상승세를 기록하고 있습니다.

특히, 부문별 실적은 글로벌 전력기기 시장 호황 덕분에 안정적인 성장 곡선을 그리고 있습니다. 중공업 부문은 미국을 포함한 글로벌 시장의 수요에 힘입어 매출 8,807~8,815억 원, 영업이익 1,177~1,179억 원, 영업이익률 13.4%를 기록하며 지속적인 성장세를 유지하고 있습니다. 건설 부문 역시 매출이 4,767억 원, 영업이익은 344억 원으로 각각 38% 이상 성장하며 기대를 뛰어넘는 성과를 냈습니다. 자회사인 진흥기업도 매출과 영업이익이 각각 92.8%와 831.7% 급증하며 회복세를 보이고 있습니다.

이날 가장 주목받은 수주는 4조 1,745억 원 규모의 글로벌 수주로, 이는 2025년 연간 수주 물량의 54.7%에 달하는 규모입니다. 특히 765kV 초고압 변압기 수주는 역대 최대 규모로, 미국 내 대형 전력망 프로젝트에 대한 수주로 향후 수주 확대 기대가 커지고 있습니다. 수주잔고는 15.1조 원으로 44.4% 증가하며 약 4년치 물량을 확보했고, 미국 비중도 53%로 상승하였습니다.

이연 효과와 2분기 전망에 대한 분석도 주목됩니다. 유안타증권은 미국향 고수익 차단기 물량이 운송 중인 재고로 처리되며 약 400억 원의 영업이익이 2분기 이연되었으며, 이로 인해 1분기 영업이익이 약 1,900억 원 수준으로 추정된다고 보고 있습니다. 2분기에는 이 연기된 수익이 전량 반영될 예정이며, 영업이익은 3,179억 원에 달할 것으로 예상됩니다. 시장 기대를 반영하는 모습으로, 최근 수주 서프라이즈와 실적 개선 기대가 맞물려 강한 상승세를 지속하고 있습니다. 전반적인 실적은 컨센서스를 일부 하회했으나, 이는 일시적 회계상 이연 효과로 해석되며, 중장기 성장 동력은 여전히 유효합니다. 북미향 매출 확대, 생산 능력 확충, 신사업 경쟁력 확보 등이 핵심 전략으로 꼽히며, 향후 실적과 주가 흐름에 긍정적 영향을 미칠 것으로 기대됩니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.