국내 증권사 애널리스트들이 제시하는 목표주가가 지나치게 낙관적이라는 분석이 나왔습니다. 이에 따라 목표주가 달성률이 과거보다 낮아지고 있어 투자자들의 신중한 판단이 필요하다고 지적되고 있습니다. 자본시장연구원이 발표한 보고서에 따르면, 2000년부터 2024년까지 발표된 보고서의 목표주가 내재 수익률은 평균 30.73%에 달하며, 이 가운데 하락 전망을 제시한 표본은 전체의 약 5%에 불과합니다. 즉, 95%의 보고서가 “주가가 오른다”는 기대를 담고 있음을 보여줍니다.

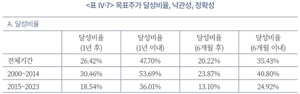

이러한 낙관적 전망은 최근 들어 더 심해지고 있는데, 2000년부터 2014년까지 연평균 예상수익률이 28.95%였던 데 비해, 2015년부터 2024년까지는 33.91%로 크게 상승했습니다. 그러나 흥미로운 점은, 목표주가가 높아졌음에도 실제 주가 상승률이 기대만큼 이어지지 않는다는 사실입니다. 2000년부터 2014년까지 목표주가 달성률은 30.46%였던 반면, 2015년 이후에는 18.54%로 급감했고, 1년 이내 목표가에 도달하는 비율도 53.69%에서 36.01%로 낮아졌습니다.

이처럼 목표가 상향이 기대 수익률 하락으로 연결되는 ‘착시 효과’도 우려됩니다. 예를 들어, 애널리스트가 목표주가를 1만원에서 1만1천원으로 올리더라도, 그 사이 주가가 8천원에서 1만원으로 오른 경우, 예상수익률은 25%에서 10%로 낮아집니다. 김준석 연구원은 “단순히 목표주가 상향만 볼 것이 아니라, 현재가 대비 내재 수익률의 변화를 집중적으로 분석해야 한다”며, “애널리스트의 낙관적 편향이 강화되고 있기 때문에, 보고서 수치를 맹신하기보다는 기업 가치의 본질을 스스로 판단하는 투자가 필요하다”고 조언했습니다.

이와 같은 분석은 투자자들이 목표주가를 맹목적으로 따르기보다, 기업의 실질적 성장과 가치 변화를 판단하는 것이 더욱 중요하다는 점을 시사합니다. 높은 기대치가 항상 현실로 이어지지 않는 만큼, 시장의 과도한 기대심리와 낙관적 전망에 현명하게 대응하는 전략이 요구됩니다. 결국, 시장이 얼마나 기대를 충족시킬 수 있을지, 그리고 목표주가와 실제 성과 간의 괴리를 어떻게 해소할 것인지에 대한 지속적인 관심이 필요하다고 볼 수 있습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.