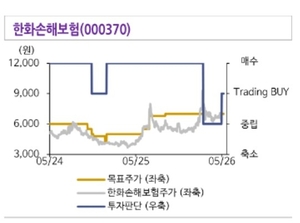

한화손해보험이 올해 1분기 실적을 발표한 직후, 증권가에서는 투자의견을 ‘중립’에서 ‘단기 매수’로 상향하는 움직임이 나타났습니다. 신한투자증권은 지난 2월까지만 해도 ‘중립’이었던 한화손보에 대한 투자의견을 13일 ‘트레이딩 바이(단기 매수)’로 변경하였으며, 이에 따라 향후 6개월 수익률 기대 범위도 -10%에서 +10%로 조정되었습니다. 이는 실적 전망이 개선되었음을 반영한 결과로, 목표주가는 7천원으로 제시하였습니다.

한화손보는 1분기에 989억 원의 당기순이익을 기록하며 기대치에 부합하는 실적을 냈습니다. 임희연 신한투자증권 연구원은 “공격적인 신계약 전략과 일반보험 중심으로 손익을 개선하려 노력 중”이라며, “중장기적으로 해약환급금 제도 개선과 배당 재개 기대가 유효하다”고 평가했습니다. 그는 또한 “자동차 보험의 보험 손익 비율 개선이 이익 성장의 핵심 동력으로 작용하며, 이에 따라 밸류에이션도 상향될 가능성이 높다”라고 덧붙였습니다.

현재 예상 주가수익비율(PER)은 2.2배로, 업계 평균보다 낮은 수준이어서 밸류에이션 부담도 제한적입니다. 이는 보험업종 특성상 저평가된 밸류에이션 매수 기회를 제공할 수 있으나, 동시에 자동차 보험 손익 개선이 얼마나 빠르게 이루어질지에 따라 실적 안정성에 대한 관망세도 필요하다고 볼 수 있습니다. 전체적으로 한화손보의 실적개선 기대와 함께, 증권사들의 투자의견 상향은 투자자에게 긍정적 신호로 작용할 가능성이 높습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.