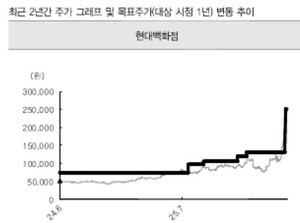

현대백화점에 대한 증권사의 목표주가가 대폭 상승하고 있습니다. IBK투자증권은 17일, ‘스페이스X급 실적 성장’ 기대를 반영하여 현대백화점의 목표가를 기존 13만원에서 25만원으로 2배 이상 높였습니다. 이는 내년 예상 주당순이익(EPS) 1만5천541원에 16배의 PER(주가수익비율)을 적용해서 산출된 수치입니다.

남성현 IBK투자증권 연구원은 “자산소득 증가와 외국인 인바운드 효과로 소비 여력이 확대되면서 목표 멀티플(배수)을 기존 12배에서 16배로 상향 조정했다”고 설명하며, 백화점 사업부의 호조가 이번 목표가 조정의 핵심 배경임을 강조했습니다. 2분기 현대백화점의 연결 기준 순매출액은 1조1천953억원, 영업이익은 1천121억원으로, 기존 전망보다 훨씬 뛰어난 성과를 기대하고 있습니다.

특히, 이번 실적 기대치 상향은 백화점과 면세점 사업부의 강한 호조에 따른 것으로 분석됩니다. 남 연구원은 “현재 고마진 상품 판매가 호조를 보이고 있으며, 예상보다 높은 매출 성장으로 이익이 더욱 극대화될 것”이라고 밝혔습니다. 또한, 지누스의 효율화 작업과 더현대글로벌의 성장 가능성, 인천공항 면세점 확장 효과도 기대 요소로 작용하고 있습니다. 비록 지누스의 2분기 실적 부진 영향이 있었지만, 전반적인 이익 성장률은 더욱 확대될 것으로 전망되고 있습니다.

이와 같은 분석은 현대백화점이 현재의 강한 사업 호조와 시장 내 경쟁력을 바탕으로 지속적 성장 가능성을 보여준다는 점에서 의미가 깊습니다. 다만, 시장의 변동성과 글로벌 경기 상황에 따른 리스크도 함께 고려할 필요가 있습니다. 앞으로도 백화점 사업의 수익성 개선과 다양한 사업부의 성장세가 유지된다면, 목표가 상향은 기업의 펀더멘탈 강화를 반영하는 것으로 볼 수 있습니다.

투자자들은 이번 목표가 조정을 계기로 현대백화점의 사업구조와 성장 잠재력을 재평가하는 것이 바람직하며, 시장 내 유동성과 소비심리 변화도 함께 주시할 필요가 있습니다. 지속적인 실적 개선과 함께 주가의 움직임이 어떻게 전개될지 관심이 집중되고 있습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.