올해 중동전쟁과 채권 금리 급등 속에서도 안정적 흐름을 보여왔던 신용 스프레드 시장에 최근 균열 조짐이 나타나고 있습니다. 특히 중앙그룹의 핵심 계열사들이 기업회생절차를 신청하며 하위 신용등급 위험이 확산될 가능성이 커지고 있습니다. 19일 금융투자업계에 따르면, 중앙그룹의 5개사(중앙홀딩스, 콘텐트리중앙, 제이티비씨, 메가박스중앙, 중앙피앤아이)가 회생절차를 신청했고, 중앙일보 역시 회사채 기한이익상실을 겪으며 워크아웃을 추진 중인 것으로 알려졌습니다. 최근 도화선은 12일 제이티비씨의 206억원 유동화 차입금 채무불이행(디폴트)입니다.

신한투자증권은 보고서에서 미디어·방송시장 위축과 광고 매출 감소가 현금창출력 저하로 이어지고, 과도한 차입 부담과 조달 기반 축소가 유동성 대응력을 약화시키는 근본 원인이라고 지적했습니다. 계열사 간 자금 대여·차입, 채무보증 등 신용연계가 빠른 전이로 그룹 전체의 위험이 높아지고 있으며, SLL중앙은 자체 재무안정성은 양호하나 계열 유동성 악화로 신용등급이 B-로 강등됐습니다. 이는 개별 기업의 재무 융통성은 좋아 보여도 계열 전체 리스크를 피하기 어려운 현실을 보여주는 사례입니다.

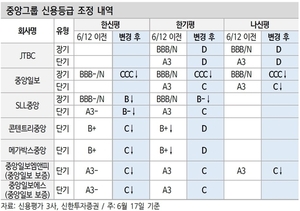

현재 신용평가사들은 중앙그룹 계열사에 대한 등급 강등을 진행 중이며, JTBC와 콘텐트리중앙, 메가박스중앙은 최하 등급인 ‘D’로, 중앙일보는 ‘CCC’, 에스엘엘중앙은 ‘B-‘로 하향 조정됐습니다. 한국신용평가가 집계한 중앙그룹 계열사의 차입부채는 총 2조7천471억 원(대출채권 1조2천384억 원, 신용보강 잔액 약 1조607억 원, 신종자본증권 4천480억 원)입니다. 다만 신한투자증권은 이번 사태가 전체 크레딧 시장으로 확산될 가능성은 낮다고 평가하며, BBB급 이하 하위등급의 신용 노이즈가 제한적이고, 금융기관의 손실 위험도 높지 않다고 봅니다. 그러나 하위등급 기업들이 발행하는 시장과 투자심리 위축은 불가피하다는 전망입니다.

특히 하반기 기준금리 인상과 금리 상승 압력, 그리고 2021년 이후 만기 도래하는 저금리 채권의 상환 부담이 자금 조달 환경을 더욱 악화시킬 것으로 예상됩니다. 신한투자증권은 올해 1분기 기준으로, A급 및 BBB급 하위등급 기업의 재무상태는 양호하나, 금융비용 커버리지(EBITDA/금융비용)가 크게 악화되고 있다고 지적하며, 하반기 금리 인상 리스크와 함께 보다 보수적인 투자 전략이 필요하다고 강조했습니다. 특히, A급 기업은 단기 조달 비중이 낮고, 금융비용 커버리지가 우수한 채권을 중심으로 선별하는 것이 현명하다는 조언입니다.

이처럼 시장의 변동성과 금융환경 악화는 하위등급 기업들의 자금 조달 애로를 심화시키며, 전체 크레딧 시장의 안정성을 위협할 수 있습니다. 그러나 현재 상황은 일부 제한적 리스크에 그치고 있으며, 지속적인 모니터링이 필요할 것으로 보입니다. 투자자들은 하반기 금리 상승과 기업 신용 상태 변화에 따라 전략을 재점검하는 것이 바람직하겠습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.