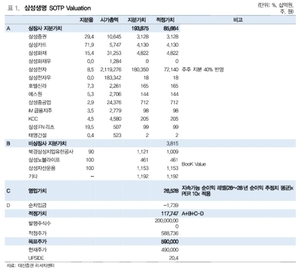

삼성생명의 주가가 삼성전자의 주가와 긴밀하게 연결되어 있다는 분석이 제기되고 있습니다. 최근 박혜진 대신증권 연구원은 삼성생명의 목표주가를 기존 27만8천원에서 59만원으로 2배 이상 상향 조정하였으며, 이는 삼성전자 지분가치를 반영한 결과입니다. 삼성전자를 포함한 상장사 지분가치 86조원, 비상장사 지분가치 3조8천억원, 보험 영업가치 26조5천억원을 합산한 적정가치인 118조원을 근거로 제시하였으며, 삼성전자 지분에 대해선 주주 몫인 40%를 적용하였습니다. 이와 함께, 지난 19일 종가 기준 삼성생명의 주가는 20.4% 상승 여력이 남아있다고 판단되어 투자 의견도 ‘매수’로 상향 조정되고 있습니다.

현재 삼성생명은 건강보험 판매 경쟁력은 뛰어나지만, 보험 본업의 성장 한계와 경쟁 심화로 인해 성장 여력에 대한 우려가 존재합니다. 박 연구원은 삼성생명의 지속 가능 순이익이 연간 2조5천억~2조6천억 원 수준이며, 올해는 충당부채 일부가 투자이익으로 반영되어 연간 순이익이 2조8천100억 원에 달할 것으로 전망하고 있습니다. 흥미로운 점은, 삼성생명 주가의 상승이 결국 삼성전자 주가와 밀접한 연관성을 갖기 때문에, 앞으로 삼성생명 주가 향방은 삼성전자 주가의 영향을 받는다는 분석입니다. “적정가치는 삼성전자 주가 영향이 가장 크기 때문에 결국 삼성생명의 주가 향방은 삼성전자 주가에 연동될 수밖에 없다”고 박 연구원은 말하고 있습니다.

이처럼, 삼성생명의 기업가치는 삼성전자와의 지분 가치와 시장 내 경쟁력, 그리고 삼성전자 주가의 동향에 따라 큰 영향을 받을 것으로 보입니다. 투자자들은 삼성전자 주가의 움직임이 삼성생명 주가의 향방을 결정하는 핵심 변수임을 염두에 둘 필요가 있습니다. 동시에, 보험업계의 성장 한계와 경쟁 심화는 리스크로 작용할 수 있어, 장기적인 가치 평가 시 신중한 접근이 요구됩니다. 결국, 삼성생명 주가와 삼성전자 주가의 상호 연동 현상은 시장 내 중요한 관전 포인트로 자리매김할 전망입니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.