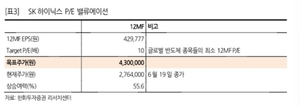

증권가가 SK하이닉스의 최고 목표주가를 430만원까지 올리면서, 투자자들의 관심이 집중되고 있습니다. 한화투자증권의 박준영 연구원은 “SK하이닉스는 더 이상 극심한 이익 변동성을 보이는 회사가 아닌, 지속적으로 높은 수준의 이익을 창출할 수 있는 회사로 변화하고 있다”며 목표가를 상향하였다고 밝혔습니다. 이는 글로벌 반도체 종목의 12개월 선행 주가수익비율(PER)인 10배를 12개월 선행 주당순이익(EPS)에 적용한 가격으로, 현재 시장 내 낮은 멀티플이 부여된 이유는 과거 감익기와 실적 변동성 때문이었습니다.

박 연구원은 “향후 메모리 산업의 감익기에도 영업이익이 전년 대비 극심하게 감소하지 않을 것”이라고 전망하며, SK하이닉스의 12개월 선행 PER은 6.6배로 여전히 글로벌 테크 종목 평균보다 낮은 수준임을 지적했습니다. 그는 “한국 메모리 업체들이 가장 높은 영업이익을 기록할 것으로 예상되며, 글로벌 섹터 내 저평가를 벗어날 근거가 충분하다”고 말했습니다. 활발한 장기공급계약(LTA)과 고대역폭 메모리(HBM)를 통해 공급 리스크를 극복하면서, 수익성 확보에 힘쓰고 있다는 점이 핵심입니다.

박 연구원은 “현재 진행 중인 LTA는 메모리 가격 하락 방지와 계약 성실 이행을 위한 법적 장치가 마련되어 있어, 과거보다 높은 마진율이 유지될 것”이라고 기대했습니다. 과거에는 감익기 시 영업이익률이 10% 미만에 머물거나 적자로 전환하는 경우도 있었지만, 현재 체결된 계약에 힘입어 향후 감익기에서도 최소 30% 수준의 영업이익률이 예상됩니다. 또한, HBM(고대역폭 메모리)의 비중이 현재 약 20% 내외지만, 중장기적으로 지속 증가하며 수익성 안정성을 높이고 있습니다.

박 연구원은 “HBM은 범용 메모리 대비 가격 안정성이 뛰어나며, 내년에 범용 메모리의 수익성을 상회할 것”이라고 하였으며, “연내 미국주식예탁증서(ADR) 상장은 SK하이닉스의 재평가 기회가 될 것”이라고 덧붙였습니다. 이는 현재 펀더멘털과 모멘텀 양쪽에서 최고의 투자 대상으로 평가받는 이유입니다. SK하이닉스는 앞으로도 강력한 경쟁력 확보와 안정적인 수익성 유지에 힘쓰며, 시장의 기대를 충족시키고 있습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.