모건스탠리캐피털인터내셔널(MSCI)의 선진국 지수(DM) 편입이 무산되면서, 한국 주식시장으로의 외국인 자금 유입 기대가 또 한 번 무산되었습니다. 이에 따라 국민연금이 기대했던 외국인 자금 유입을 활용한 매도 부담 완화 기회도 당분간 기대하기 어려워졌습니다.

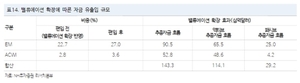

MSCI는 24일 연례 시장 재분류에서 한국 주식시장을 신흥국(EM)으로 재분류하였으며, 관찰대상국에도 오르지 않았습니다. 만약 올해 6월 관찰대상국으로 등재되었다면, 내년 6월에 선진국 지수로 승격이 가능했지만, 12번째 도전도 실패하면서 한국 증시의 선진국 편입은 내년으로 미뤄졌습니다. 이로 인해 기대했던 외국인 패시브 자금 유입 기대도 무산되었으며, NH투자증권은 관찰대상국 등재 시 292억 달러(약 44조 원)의 유입이 예상됐다고 분석했습니다.

실제 패시브 자금 리밸런싱은 2028년에 본격적으로 이루어질 예정이며, DM 승격만으로 일본 수준의 밸류에이션까지 상승할 가능성도 기대 되었으나, 이번 결과는 기대를 저버리게 되었습니다. MSCI 선진국 지수 편입 발표 이후 실제 리밸런싱 과정에서는 EM에서 DM으로의 자금 유출이 발생할 가능성도 크며, 증권가 최소 52억 달러에서 최대 229억 달러까지 유출이 예상됩니다. 이는 최근 3년간 급증한 EM 추종 기금과 편입 종목 수 감소에 따른 영향입니다.

반면, 액티브 자금은 리밸런싱 과정에서 유입될 가능성도 제기되고 있습니다. 노동길 신한투자증권 연구원은 “EM 액티브는 한국을 덜어내지 않고 DM 편입 이후에도 보유하거나 재량적으로 조정할 것”이라며, “DM 액티브는 투자 유니버스 밖이었던 한국을 처음으로 편입시킬 수 있게 된다”고 설명했습니다. 그러나 실제로는 다수의 변수와 조정이 필요하므로 효과는 수년에 걸쳐 나타날 것으로 전망됩니다.

이번 결과는 한국 증시의 변동성 완화에 대한 기대를 늦추게 만들었습니다. 한국 증시의 PER은 EM과 DM 대비 각각 31%와 57% 할인된 수준으로 거래되고 있으며, DM 편입 효과로 평균 적정 PER인 10.2배까지 회복될 경우 약 21.7% 상승 여력이 존재하는 것으로 분석됩니다. 현재 코스피는 9,000선 부근에서 큰 변동성을 보이고 있으며, 국민연금의 국내주식 보유비중은 30% 안팎으로, 26.8%의 기계적 리밸런싱 유예 조치 해제 시 약 55조원 규모의 매도 압력이 예상됩니다. 만약 이번 도전에서 관찰대상국 등재가 성공했다면, 기대했던 외인 자금 유입으로 상당 부분 상쇄 가능했을 것입니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.