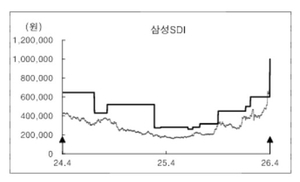

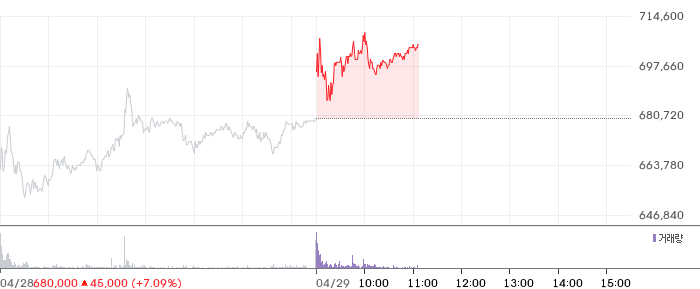

삼성SDI697,000원 ▲+2.50%의 올해 1분기 실적이 꾸준한 적자 축소와 함께 성장세를 보여주자, 증권사들이 목표주가를 일제히 올리고 있습니다. 특히, 15개 증권사가 최대 100만원까지 목표주가를 상향 조정하며 투자심리를 끌어올리고 있습니다. 이는 전기자동차, 에너지저장장치(ESS), 소형 배터리 사업 모두 실적 성장 구간에 진입한 것으로 분석되기 때문입니다.

김철중 미래에셋증권 연구원은 “전 사업부 사업 가치를 상향 조정했고, 삼성디스플레이의 장부가격 상승도 목표주가 산정에 반영했다”고 언급하며, 하반기 예상되는 스텔란티스의 보상금 규모에 따라 추가 상향 가능성도 열어두고 있습니다. NH투자증권은 기존보다 6% 오른 93만원으로 전망했으며, 배터리 관련 수요 개선이 실적 호조의 핵심 요인으로 작용하고 있다고 설명했습니다.

이 외에도 교보·흥국증권(88만원), 하나증권(85만7천원), KB·상상인증권(85만원), DB투자증권(84만원), 한화투자·키움증권(82만원), 신한·iM·IBK투자증권(80만원), 한국투자증권(76만원), 상상인증권(74만원) 등 다양한 증권사들이 목표주가를 상향하며 삼성SDI의 성장 기대감을 높이고 있습니다. 차세대 EV 프로젝트와 ESS 관련 투자가 기대되는 가운데, 유민기 상상인증권 연구원은 “유럽 내 신규 고객사향 EV 셀 출하와 차세대 EV 프로젝트가 수요 확대를 견인할 것”이라고 전망했습니다.

최근 주가 상승으로 단기 조정 우려도 제기되지만, 전문가들은 지금이 팔기보다 성장 기대감에 따른 추가 상승 여력을 기대하는 시점이라고 분석합니다. 김현수 하나증권 연구원은 "흑자 전환이 기대되고 실적 전망이 개선되고 있는 현 시점은 증익 구간 배수 적용이 적절하며, 또한, "단기 반등 후에는 조정이 이어질 수 있으나, 실적과 밸류에이션이 동시에 개선되고 있어 지금이 매수 적기일 수 있다"고 덧붙였습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.