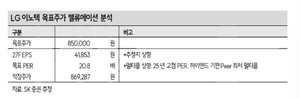

반도체 기판업체인 LG이노텍536,000원 ▼-1.11%이 올해 1분기 ‘깜짝 실적’을 기록하며 증권사들이 일제히 목표주가를 대폭 상향 조정하고 있습니다. 28일 연합인포맥스 리서치리포트에 따르면, 이날에만 14개 증권사가 목표주가를 최소 63만원에서 최대 85만원까지 올렸으며, 특히 SK증권은 가장 파격적인 상향을 제시하였습니다.

SK증권은 이달 초 38만 5천원에서 60만원으로 올린 이후 6일 만에 다시 85만원까지 목표를 높였으며, 박형우 연구원은 내년 주당순이익(EPS)에 작년 최고점과 하이엔드기판 피어의 20배 멀티플을 반영했다고 설명했습니다. 그는 “기판 가격 상승과 카메라 고객사의 증산 수혜 기대, 전장부품과 패널소재 사업의 재평가가 필요하다”고 덧붙였습니다. 또한 KB증권도 목표주가를 기존 대비 114% 상승한 75만원으로 조정하였으며, 2026년 패키지 설루션 영업이익이 전년 대비 약 2배 증가할 것으로 전망하고 있습니다.

이와 함께, LG이노텍이 75만원을 넘어 85만원까지 오를 가능성도 열어두고 있는데, 이는 업계 평균 PER 40배를 감안한 적정 시가총액이 현재보다 훨씬 높기 때문입니다. 신한, NH, IBK, 하나증권 등도 목표주가를 70만원 이상으로 상향했으며, NH투자증권 황지현 연구원은 “2026년 PER이 16배로 피어 평균 대비 할인된 수준임에도 향후 밸류에이션 리레이팅이 기대된다”고 분석하였습니다.

황 연구원은 특히, LG이노텍이 작년에 투자한 라이다 업체 Aeva와 관련된 시너지 기대감도 언급하며, 향후 복합 센싱 모듈 관련 성장 잠재력에 주목하고 있습니다. 이번 실적 호조와 목표주가 상향은 앞으로 LG이노텍이 반도체 기판과 카메라 모듈, 전장부품 등 핵심 사업에서 어떤 성과를 보여주느냐에 따라 더욱 가속화될 전망입니다. 투자자들은 해당 업계의 성장 모멘텀과 함께, 현재 시가총액 대비 추가 상승 여력을 면밀히 검토할 필요가 있습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.