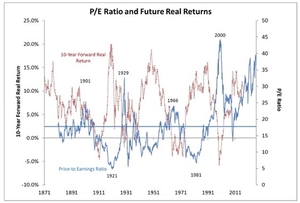

존 캠벨 하버드대 교수가 현재 미국 주식을 매수할 경우 기대 수익률이 과거 평균보다 낮을 가능성이 높다고 전망했습니다. 그는 “지금이 과거와 같은 경제 환경인지 아니면 새로운 국면으로 접어들고 있는지 판단하는 것이 투자에서 가장 어려운 질문”이라고 말하며, 미국 증시의 밸류에이션이 매우 높다고 평가했습니다.

캠벨 교수는 특히 경기조정 주가수익비율(CAPE)이 약 36배 수준으로 매우 높은 상태임을 강조하며, 과거 데이터를 보면 이 지표는 향후 10년 동안 실질 수익률을 예측하는 데 매우 신뢰할 만한 지표라고 설명했습니다. 즉, 현재와 같은 밸류에이션 수준에서 미국 주식을 매수한다면, 평균보다 낮은 수익률이 기대된다는 의미입니다. 다만, 이는 반드시 증시 폭락을 의미하는 것은 아니라고 덧붙였습니다.

캠벨 교수는 채권 베타가 플러스인 경우, 경제적 변화 신호로서 장기 성장 위험 대비 단기 경기 순환 위험의 증가, 실질 경제의 약세와 동반되는 인플레이션, 공급 충격으로 인한 중앙은행의 강한 대응, 그리고 재정 우위로 인한 중앙은행 독립성 약화를 들고 있습니다. 특히, 이란 전쟁이 영국과 유로존의 인플레이션 베타를 급격히 플러스(+)로 전환했으며, 미국은 아직 그렇지 않다고 전했습니다. 인플레이션 베타는 인플레이션이 경기역행적일 때 플러스입니다.

또한, 최근 가치주와 성장주 간 밸류에이션 격차가 크게 벌어진 가운데, 과거에는 이와 같은 시기 이후 가치주의 수익률이 높았던 사례가 많았다고 언급하며, 앞으로 가치주의 반등 가능성에 주목할 필요가 있다고 분석했습니다. 이러한 시장 환경에서는 안전자산 투자와 함께 가치주에 대한 관심이 필요하다는 점이 시사됩니다.

전문가들은 현재의 고밸류에이션과 채권과의 상관관계 변화가 투자 전략에 큰 영향을 미칠 것으로 보고 있으며, 신중한 자산 배분이 더욱 중요하다고 강조하고 있습니다. 투자자들은 시장의 신호를 면밀히 관찰하며, 과거와는 다른 글로벌 경제 환경에 맞는 전략 수립이 필요할 것으로 보입니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.