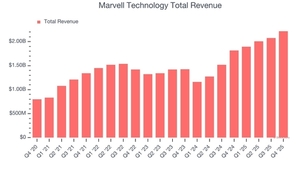

인공지능(AI) 인프라 확장 수혜 기대감이 높아지는 가운데, 마벨 테크놀로지(NAS:MRVL)가 27일(미국 현지 시각) 2027 회계연도 1분기 실적을 발표할 예정입니다. 월가 예상에 따르면, 마벨의 이번 분기 매출은 지난해 같은 기간보다 27% 오른 약 24억 달러(약 3조5천990억 원)로 전망되며, 조정 주당순이익(EPS)은 0.79~0.80달러로 지난해 0.62달러보다 29% 증가할 것으로 예측됩니다. 마벨은 이미 지난해 4분기에 전년 대비 22.1% 늘어난 22억2천만 달러의 매출을 기록하며 예상치를 상회했고, 차기 분기 가이던스도 전문가 기대를 뛰어넘어 견고한 성장세를 보여주고 있습니다.

최근 30일 동안 다수의 월가 애널리스트들은 기존 예상치를 유지하며, 마벨이 돌발 악재 없이 안정적인 성장 경로를 따르고 있음을 시사합니다. 특히, 최대 고객인 아마존웹서비스(AWS)를 중심으로, 마벨은 아마존의 AI 학습칩인 트레이니움과 인퍼렌시아의 인프라 설계를 담당하고 있으며, 마이크로소프트(MSFT), 구글(GOOGL), 메타(META) 등 글로벌 빅테크 기업에 클라우드 네트워킹용 광학 연결 제품을 공급하고 있습니다. 이들의 독점적 생태계는 연간 매출이 34% 급증한 110억 달러에 달할 것이라는 마벨 측의 가이드라인을 뒷받침합니다.

이번 실적 발표의 핵심 관전 포인트는 대규모 AI 클러스터 증가에 따른 광학 연결 포트폴리오의 매출 성장입니다. 그러나, 높은 밸류에이션이 마벨이 직면한 큰 걸림돌로 작용하고 있습니다. 최근 한 달간 주가는 섹터 평균보다 23.4% 급등하였으며, 현재 선행 주가수익비율(Forward P/E)은 64배로, 경쟁사인 브로드컴(42배)보다 훨씬 높은 프리미엄이 부여되어 있습니다. 이러한 고평가 상태는 시장 기대와 현실 사이의 괴리를 키우고 있어, 투자 시 신중한 판단이 필요합니다.

전문가들은 마벨의 강력한 성장 잠재력을 인정하면서도, 높은 밸류에이션이 지속 가능성에 대한 의구심을 낳고 있음을 지적합니다. 인공지능 인프라 수요가 계속 확장될 것으로 기대되지만, 시장의 과도한 기대와 주가의 과열이 향후 변동성을 키울 수 있는 리스크임을 고려해야 합니다. 결국, 이번 실적 발표가 마벨의 성장 견인력과 시장 평가 간의 균형을 어떻게 맞추는지에 따라 향후 주가 방향이 결정될 것으로 보입니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.