![[증시 긴급진단] 삼성전자·SK하이닉스 목표가 대폭 상향](https://i1.wp.com/res.cloudinary.com/dcy54ddhe/image/upload/v1780878078/ainews/ainews/3cfacdf2448d0a118e3229908c975f21.jpg?ssl=1 "[증시 긴급진단] 삼성전자·SK하이닉스 목표가 대폭 상향")

미국 반도체주 폭락 여파에도 불구하고 국내 증권사들이 삼성전자와 SK하이닉스의 목표주가를 잇달아 높이고 있습니다. NH투자증권은 8일 각각 49만원과 310만원에서 53만원과 320만원으로 조정했으며, 이는 최근 대만 컴퓨텍스 전시회 이후 실적 기대와 산업 전망을 반영한 결과입니다.

류영호 NH투자증권 연구원은 이번 전시회를 통해 에이전트 인공지능(AI)이 기존 AI 사이클과는 다른 새로운 국면에 진입했다고 평가했습니다. 특히, AI 추론 서버에 요구되는 디램 용량이 크게 늘어나며, 고대역폭 메모리(HBM) 가격 상승이 내년 가격 인상 기대를 뒷받침한다고 분석했습니다. 이러한 수요 확대는 반도체 기업의 실적 하방 리스크를 키우는 동시에, 산업 구조의 전환점을 보여줍니다.

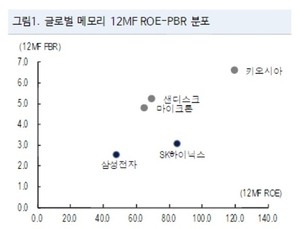

특히, 삼성전자에 대한 평가가 눈에 띕니다. 류 연구원은 “삼성전자는 12개월 선행 PER이 5.9배, PBR이 2.6배로 저평가 상태”라며, 같은 업종과 글로벌 경쟁사 대비 낮은 밸류에이션을 강조했습니다. 이는 시장이 아직 기업 가치에 대한 인식을 충분히 반영하지 않았다는 의미로 해석됩니다. 한편, SK하이닉스는 연간 실적 안정성을 고려하여 목표주가를 10만원 추가 상향 조정하며, 장기 계약 비중 증가가 주요 배경임을 설명했습니다.

류 연구원은 “AI 서버 수요의 다변화와 산업 전반의 산업 재평가가 필요하다”고 지적하며, 서버용 디램과 기업용 SSD를 포함한 다양한 수요처에서 수요가 늘어날 것으로 전망했습니다. 이와 함께, 장기 계약 확대는 SK하이닉스의 수익 안정성을 높이는 긍정적 신호로 작용할 것으로 기대됩니다.

이번 목표가 조정은 반도체 산업의 미래 성장 가능성을 보여주는 동시에, 저평가된 기업의 재평가가 본격화될 수 있는 신호로 볼 수 있습니다. 다만, 글로벌 경기 변동성과 미중 무역 갈등 등 위험요인도 함께 고려해야 하며, 기업별 시장 재평가가 얼마나 지속될지 관심이 모아지고 있습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.