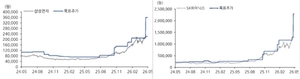

유진투자증권이 4일 삼성전자와 SK하이닉스에 대한 투자의견을 기존의 ‘매수’에서 ‘강력 매수’로 상향 조정하였으며, 목표주가 역시 크게 높아졌습니다. 이는 12개월 예상 수익률이 50% 이상일 때 ‘강력 매수’를 제시하는 정책에 따른 것으로, 각각 삼성전자는 21만원에서 36만원으로, SK하이닉스는 117만원에서 230만원으로 목표가를 상향하였기 때문입니다. 과거 1월 말까지만 해도 두 종목에 대한 기대치는 낮았으며, 주가가 15% 이상 오를 것으로 예상했으나, 50% 이상 상승 가능성도 열어두고 있는 상황입니다.

삼성전자는 노조 파업의 불확실성에도 불구하고, 구조적 성장세가 단기 부담을 넘어서며 상승세를 유지할 것으로 기대됩니다. 손인준 연구원은 “최근 삼성전자는 노조 파업 우려로 부진했지만, 메모리 슈퍼사이클과 사업부 연계 전략으로 구조적 성장 기대가 크다”고 평가했습니다. 한편, SK하이닉스는 HBM4 고객 인증 지연에도 불구하고, 내년 서버용 메모리 수요가 최소 60% 이상 성장할 것으로 전망하며, 공급 부족이 심화될 것으로 예상됩니다. 손 연구원은 “내년 서버 수요 증가와 콘텐츠 회복, 스마트폰 수요 부진이 공급 부족을 더욱 심화할 것”이라며, 가격 협상도 높은 수준이 유지될 것이라고 설명했습니다.

이와 같은 전망은 두 기업 모두의 장기 성장 가능성을 보여줍니다. 특히 메모리 시장의 공급과 수요 불균형이 지속되는 가운데, 가격 상승 압력은 내년에도 계속될 것으로 보입니다. 투자자들은 단기 변동성에 신중히 대응하면서, 구조적 성장 동력을 갖춘 두 기업의 향후 실적 회복에 주목할 필요가 있습니다. 최근 시장 변동성과 함께, 이들의 강한 성장 잠재력은 포트폴리오에 중요한 역할을 할 것으로 기대됩니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.