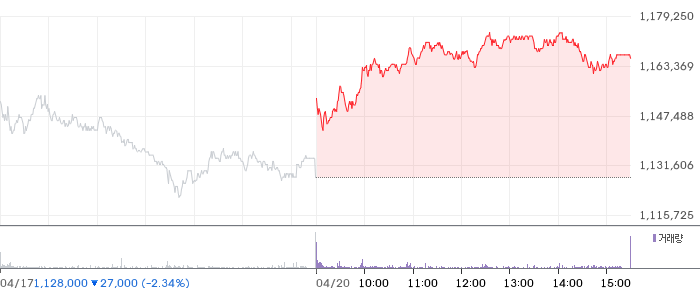

오늘의 주목 종목인 한국콜마는 성수기를 맞아 대규모 주문이 이어지면서 생산 효율이 크게 향상되고 있습니다. 최근 증권사 보고서에 따르면, 1분기 연결 매출과 영업이익은 각각 11%, 16% 증가하며 시장 기대를 상회할 것으로 예상되고 있습니다. 특히 국내 별도 기준 매출은 전년 대비 20% 성장했고, 영업이익률(OPM)은 14%로 전년(12.4%)보다 크게 개선되었습니다. 이는 대형 주문으로 인한 생산 단위 효율성 향상이 주요 원인입니다. 특히 인기 인디 브랜드사의 히트제품 주문이 매출 성장에 기여하며, 성수기인 2분기에도 유사한 추세가 이어질 전망입니다. 중국 법인의 매출은 8% 성장했으나, 영업이익은 소폭 감소하며 -10%의 감익이 예상되고, 미국과 캐나다 법인, 연우의 영업적자도 지속될 것으로 관측됩니다. 다만, 올해 주가의 핵심은 국내 법인의 실적에 달려 있으며, 2분기 매출은 전년 동기 대비 17% 증가하며 수익성도 유지될 것으로 기대됩니다. 이러한 성장 모멘텀과 함께, 적극적 수익성 관리가 지속될 전망입니다. 한편, 국내 시장 내 수주 상황은 긍정적이며, 성수기 효과가 기대를 모으고 있습니다. 앞으로도 대규모 주문이 계속되면서 생산 효율성은 더욱 개선될 가능성이 높아, 한국콜마의 수익성 강화를 기대할 수 있습니다.

⚠️ 투자 유의사항

본 사이트에서 제공하는 주식, 금융, 경제 관련 정보는 단순히 참고 자료로서 제공되는 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 투자 결정은 전적으로 이용자 본인의 판단과 책임 하에 이루어져야 하며, 투자에 따른 모든 손익은 투자자 본인에게 귀속됩니다.